¡Va a a ser así! El torneo del K.O. podrá disfrutarse gratis y en abierto.

Las retransmisiones deportivas en televisión son eventos que tienen lugar fuera de las instalaciones de los centros de producción de programas, pero que son emitidos por la cadena televisiva a través de la cobertura de una unidad móvil. Las primeras retransmisiones de partidos de fútbol en España se llevaron a cabo con tres cámaras. Desde entonces, la evolución en la planificación de estos eventos deportivos ha estado marcada por la incorporación de las nuevas tecnologías. El objetivo de esta investigación es describir cómo dichas innovaciones han influido en la realización y estructura narrativa de las retransmisiones de fútbol. Para ello, se ha realizado una revisión bibliográfica que, en función de las nuevas tecnologías, nos ha permitido diferenciar cuatro etapas en la realización de las retransmisiones de fútbol en España, desde el nacimiento de la televisión hasta la actualidad.

En España, el deporte se lleva consumiendo desde principios del siglo XX, cuando la caza era entonces el deporte principal a nivel nacional. Actualmente, el fútbol es el deporte principal, es decir, el deporte que más se consume tanto en la práctica del mismo como en su visualización a través de varias plataformas, como son la televisión, la radio o incluso por Internet. Para su visualización, se realiza un reparto de cada evento deportivo. Dicho reparto se hará mediante subasta entre las diferentes operadoras que pujen por estos derechos y, para que se realice el reparto de manera justa, se establecen diferentes fuentes normativas que regulen el reparto de los derechos audiovisuales.

La regulación de los derechos audiovisuales en el fútbol español se encuentra, principalmente, en los Artículos 19.1 y 19.2 de la Ley General de Comunicación Audiovisual (Ley 7/2010), que es la ley donde se regulan todos los aspectos del mercado televisivo. En este artículo se establecen los derechos de los prestadores del servicio de comunicación, el derecho a contratar contenidos audiovisuales para su emisión en abierto o codificado y la potestad de decidir sobre horario sin perjuicio de la normativa deportiva profesional. Además en este se regula la compraventa de derechos exclusivos en las competiciones futbolísticas regulares.

Con anterioridad a Ley General de Comunicación Audiovisual, mencionada en lo que precede, nos encontramos con la Ley 21/1997 de Emisiones de Retransmisiones de Competiciones y Acontecimientos Deportivos, la llamada «Ley Cascos», que establece la obligación de emitir un partido en abierto, reconociéndose además el derecho a la emisión de breves resúmenes informativos.

Esta normativa emana del Artículo 9.2 de la Constitución Española, que establece la imposición a los poderes públicos el deber de remover los obstáculos que impidan que se desarrollen los derechos y libertades de los ciudadanos en la vida política, económica, cultural y social, reconocidos éstos en la Carta Magna. Partiendo de esta base, la importancia social de las retransmisiones audiovisuales de los acontecimientos deportivos de especial relevancia que esta dotada de un indudable interés público, que exige garantizar los derechos de los consumidores a acceder a las retransmisiones, así como la protección de los diversos intereses deportivos y mercantiles afectados.

Los derechos audiovisuales en el fútbol generan grandes ingresos a los clubes, de la misma forma que lo generan las taquillas de los partidos y el merchandising. Su implementación fue obra de Peter Kenyon, antiguo directivo del Manchester United inglés, que fue pionero en implementar los ingresos por derechos audiovisuales para convertirlos en la tercera pata del presupuesto del club.

El fútbol es, como ya se citó anteriormente, el deporte más consumido en España, siendo además el deporte rey, el que muchos llaman «el idioma universal». Un deporte que lleva siendo retransmitido por televisión y por radio desde la primera mitad del siglo XX, concretamente en 1927, cuando en Inglaterra se retransmitió por primera vez un partido de fútbol a través de la emisora británica BBC.

En España, particularmente, el primer canal de televisión en retransmitir un partido de fútbol en directo por fue RTVE en 1958. Más adelante, los canales autonómicos tuvieron también como reclamo un partido de fútbol, así como Antena 3 y Telecinco. En 1990 se implementó en España el fútbol de pago, siendo Canal+ el primer canal en emitir el fútbol codificado. En 1997, aparecieron Vía Digital y Canal Satélite Digital. En 2005 nació Cuatro para ofrecer fútbol en abierto y, al año siguiente, nació La Sexta. Actualmente, se encuentran desde el año 2007 Telefónica y Mediapro gozando de los derechos audiovisuales de los torneos futbolísticos, tanto a nivel nacional como a nivel internacional.

La liberalización del mercado televisivo y la tecnología han provocado así un crecimiento sin precedentes de este mercado, ya que los operadores privados crearon nuevos canales, generalmente de pago, relacionados con el fútbol. Si nos fijamos en qué empresas poseen los derechos de fútbol en Europa, percibiremos que son, en su mayor parte, plataformas de pago (BSkyB, Canal+ Francia, Canal Satélite Digital o Gol TV), puesto que por estos derechos es preciso satisfacer cantidades de dinero muy elevadas y solo las grandes empresas televisivas pueden acceder a ellos (Toft, 2006, p. 3). A cambio, las operadoras se garantizan numerosos ingresos por publicidad y abonados y es cada vez mayor el número de países que emiten fútbol u otros deportes en pago por visión2, lo que incrementa los compromisos, pero también los beneficios de las plataformas de televisión (Hoehn y Lancefield, 2003, p. 560).

Del mismo modo, el alto coste de adquisición de estos derechos, unido a los procesos de concentración que se están produciendo en los grandes grupos multimedia, están dando lugar a acuerdos o joint-ventures entre grupos de comunicación, con diferentes filosofías de negocio. Estos grupos -como ya sucede en EEUU con News Corp, Disney y Time Warner (Law, Harvey y Kemp, 2002), pero también en otros países europeos como Gran Bretaña, Italia y España (NewsCorp, Disney y Mediaset, entre otros)- acaban por tejer una amplia red de intereses deportivos que puede llegar a conformar incluso una situación de carácter oligopolístico en este sector.

El objeto de este artículo será calibrar, por tanto, la importancia de los derechos de retransmisión del fútbol en la Unión Europea y conocer cómo funcionan estos derechos en las principales Ligas europeas, sobre qué bases jurídicas se sustentan, a qué modelos de negocio responden y qué diferencias fundamentales existen entre ellos. Creemos que comprender el modus operandi de los derechos de retransmisión de espectáculos deportivos (no solamente el fútbol) puede facilitar la comprensión de muchas de las situaciones del panorama mediático español y europeo de hoy día. La política de compra y exclusividad ha dejado ya una serie de quiebras en los grandes grupos de comunicación (Kirch Media o ITV Digital) (Popescu-Jourdy, 2009, p. 19); y es capaz de explicar también en parte el fracaso de algunas plataformas novedosas de TV IP y de las dificultades actuales de algunos grupos mundiales.

televisión implica, por tanto, la creación de dos mercados estrechamente ligados entre sí: mercado primario y mercado secundario. El primero de ellos es el lugar de intercambio entre los difusores y los telespectadores. Sobre este mercado de programas deportivos, visto como un bien final, los telespectadores constituyen la demanda, mientras que las empresas de televisión se colocan en situación de ofertantes.

El mercado secundario pone en escena a los mismos difusores, ligados al movimiento deportivo. Sobre este mercado, visto como un intermediario, las cadenas de televisión -en lo sucesivo como demandantes- pretenden obtener ante las federaciones o asociaciones deportivas el derecho de retransmisión de los encuentros. Estas últimas representan así la oferta.

Modelo centralizado: Los clubes de fútbol ceden sus derechos a un organismo central, que es el encargado de negociar y pactar con las plataformas televisivas la cuantía y las condiciones de explotación. Asimismo, los clubes acuerdan con dicho organismo cómo se repartirán los ingresos de esta venta. Las ventajas de esta intermediación son evidentes para algunos: el reparto suele ser muy equitativo para todos los equipos y la explotación mediante este sistema permite democratizar los beneficios obtenidos. Con este modelo se respeta el tamaño de cada club y es posible incrementar anualmente los ingresos. En el contexto europeo es evidente que una gran mayoría de países se han decantado por esta vía. No es solo el caso de Francia e Inglaterra, sino también los de Grecia, Bélgica, Escocia o Polonia.

– Modelo individualizado: Las televisiones y los clubes de fútbol acuerdan entre ellos la cuantía de la venta de sus derechos de retransmisión. De esta manera, se trata de evitar cualquier intermediario que fije el precio o las condiciones del contrato de compraventa, haciendo bajar los precios al proponer lotes de partidos mucho menos atractivos que si los propios difusores dispusieran por sí mismos de los contenidos. Es decir, existe en este caso una correlación entre oferta y demanda; de tal forma, que la cantidad fijada en los acuerdos se encontrará sujeta al dinero que quiera solicitar un equipo de fútbol, y al que un operador esté dispuesto a pagar por ello. Es el caso de España y, hasta fecha reciente, el de Italia3.

A escala internacional, y sobre todo europea, la centralización de las negociaciones de derechos de retransmisión constituye el modelo más extendido, en la medida en que no infringe el artículo 81 del Tratado de Roma de 1957, que impide cualquier práctica concertada que atente, restrinja o falsee la libre competencia. Pero para evitar conflictos innecesarios, la Comisión Europea ha ensayado también diferentes fórmulas de reparto entre operadores de pago y abierto, y evitar así que la venta exclusiva interfiera el desarrollo de nuevas plataformas tecnológicas sobre Internet o la tercera generación de telefonía móvil. Otro aspecto fundamental de estos modelos, que es común en ambos, es la partición de los derechos en diferentes paquetes.

El modelo francés. En el modelo francés es clara la centralización de los derechos de retransmisión. En menos de cuarenta años se ha pasado de una descentralización -a veces completamente anárquica- a una centralización de derechos imposible de disociar de las lógicas de mercado.

Francia es también un país pionero en cuanto a sistemas de control y de supervisión de la gestión empresarial. Cada actividad deportiva está organizada y gestionada por una Federación (art. 131-8 del Código de Deporte), mientras que las Ligas tienen como principal vocación la comercialización de sus derechos. De ahí que, para poder retransmitir cualquier evento, las cadenas de televisión deban dirigirse a un único interlocutor: las Ligas profesionales, que, a la postre, constituyen los ‘monopolizadores legales’ de los derechos4 y, en aplicación de estas disposiciones, la Federación Francesa de Fútbol (FFF) ha confiado su comercialización a la Liga Francesa de Fútbol (LFP).

La competencia exclusiva de la Liga se confirma en los artículos L.333-2 y R 333-2 del Código del Deporte, además del Decreto de aplicación No. 2004-699, de 15 de julio de 2004, que moderniza considerablemente los procedimientos de comercialización de derechos y fija las reglas estrictas a que se someten las ventas al derecho común de la competencia. Por su parte, el apartado 2 del artículo R. 333-2 del Código del Deporte señala que «los derechos son ofertados en varios lotes distintos, cuyo número y constitución deben tener en cuenta las características objetivas de los mercados sobre los que ha sido propuesta la compra». El artículo R-333-3, en su apartado primero del Código del Deporte, dispone también que «la comercialización por la Liga de los derechos mencionados en el primer apartado del artículo R 333-2, se realice según un procedimiento de convocatorias de candidaturas públicas y no discriminatorias, abiertas a todos los editores y distribuidores de servicios que estén interesadas en ellas».

En el caso del fútbol, y en aplicación del artículo L333-1 del Code du Sport, la totalidad de los derechos de retransmisión se revierten a los clubes de la Liga 1 y de la Liga 2, a excepción de dos pequeñas partidas, una de ellas, la tasa ‘Buffet’ del 5 por ciento. La Liga de Fútbol no es más que un mandatario al servicio de los clubes; aún más, el Decreto de 15 julio 2004 prevé la posibilidad de venta directa por los clubes de aquellos derechos que no hayan sido comercializados por ella. El reparto de los ingresos se hace conforme a la Carta 2002 de los derechos de los clubes de fútbol profesional francés, firmada el 28 de enero de 2002. Así, se reparte un 50 por ciento como parte fija e igual para todos los clubes; un 25 por ciento según la clasificación de la temporada, un 5 por ciento según la clasificación de las cinco últimas temporadas y un 20 por ciento en función de los partidos televisados.

La adquisición de derechos de retransmisión no se realiza de manera agrupada, sino en forma de lotes, lo cual permite la apertura del mercado a los operadores de la competencia. Y bajo la supervisión de la Comisión de la Competencia, cada lote se adjudica al candidato cuya oferta sea la más favorable y con una diferencia respecto a la siguiente de al menos un 5 por ciento. Además, y con el objeto de asegurar la independencia de cada lote, el apartado 4 precisa que la Liga debe rechazar las proposiciones de ofertas globales o acopladas, y aunque un solo operador podría poseer en exclusiva los derechos, la Comisión de la Competencia se ha opuesto a esta hipótesis, por los efectos restrictivos que podría tener sobre la competencia5.

La traducción inmediata de esta política es que la venta de los derechos de retransmisión de la liga francesa, como destacan los economistas del deporte Bourg y Gouguet (2001), alcanza cantidades cada vez más elevadas. De 0,8 millones de euros en la temporada 1983-1984 -antes de la creación de Canal+ y de la privatización de TF1– a 134 millones en la temporada 1999-2000; 375 millones en 2003-2004 y más de 600 millones de euros hoy día. Y además, la división de estas difusiones en 12 lotes diferentes ha abierto un gran número de ‘ventanas’ y acabado con la noción de ‘exclusividad’ de antaño.

El modelo británico. La Premier League (PL), una de las competiciones de fútbol más exitosas en el mundo, ha alcanzado más de 600 millones de espectadores, repartidos en más de 200 países de los cinco continentes. Sus partidos son retransmitidos en veinte lenguas diferentes y su capacidad de internacionalización aumenta año tras año.

El éxito económico de la Premier es innegable. Es la liga europea que más ingresos domésticos obtiene por la retransmisión del fútbol, por delante de las otras cuatro grandes ligas. Su valoración fuera de Reino Unido se cifra en 625 millones de libras y las previsiones auguran en un futuro cercano que dicha tasación podría elevarse hasta los 1.700 millones de libras, como ya apuntaba la consultora Deloitte en 2006.

¿Cómo se reparte el dinero en este modelo centralizado? El artículo 48 de la AFLP garantiza a esta empresa el derecho exclusivo para negociar con los media la venta de derechos televisivos. El dinero así obtenido se divide en tres partes: el 50 por ciento de la cuantía total es repartido equitativamente entre los 20 clubes que forman la Premier; un 25 por ciento se distribuye en función de la posición final que los equipos hayan ocupado en la Liga y el 25 por ciento restante se gestiona en base al número de partidos televisados (Spink y Morris 2000, p. 181; Deloitte, 2006, p. 15).

Desde 1992 la competición ha estado organizada por la Asociación de Fútbol Premier League (AFPL), una corporación cuyos accionistas son los veinte equipos participantes en la Premier. Y desde la temporada 1992-1993 hasta el año 2006, todos los derechos de retransmisión de partidos en directo fueron vendidos en exclusiva a una única compañía: BSkyB6.

Para evitar la preponderancia de la plataforma de R. Murdoch, la Comisión Europea solicitó la modificación de la estructura de la última ronda de ofertas (subasta) de los derechos televisivos. El mercado se abrió así a un segundo operador, Setanta, lo que aumentó también la competencia, incrementando la Premier un 66 por ciento sus ingresos por la venta de sus derechos.

Como para las autoridades de la competencia el hecho de que un solo participante (BSkyB) dispusiera de la totalidad de los derechos podría ser un hecho enormemente restrictivo, se inició una investigación de la Comisión Europea, que tuvo como consecuencia el cambio de modelo de venta de los derechos de la Premier. Así, el primer acuerdo entre BSkyB y la Premier, firmado en 1992, fue examinado por las autoridades nacionales de la competencia (King, 2002, p. 110). La British Office of Fair Trading (OFT) comenzó sus investigaciones después de la venta de los derechos de retransmisión de la PL, pero este acuerdo no se notificó por ambas partes hasta febrero de 1996, cuando el contrato estaba a punto de finalizar.

A pesar de esta situación, la OFT consideró que estos contratos eran supuestamente anticompetitivos (Spink y Morris 2000, p. 173). Finalmente, este organismo remitió este procedimiento a la Corte de Prácticas Restrictivas (CPR), que en 1999 dictaminó que el acuerdo entre la Premier y BSkyB cumplía la Ley de Prácticas Competitivas de 1976 (Lewis y Taylor, 2003, p. 409). Aunque, como el acuerdo entre BSkyB y la PL era de 1992, no pudo aplicarse la reforma de la ley de 1998. De haber sido así, habría sido ilegal, ya que se trataba de una situación monopolística evidente.

Después de este fallo, la Comisión Europea intervino de nuevo. En 1999 comenzó a recabar información sobre los acuerdos televisivos de la PL y en junio de 2001 decidió abrir una investigación propia. La conclusión a la que llegó, el 21 de junio de 2002, era que la venta de derechos por parte de la AFLP era contraria al artículo 81 del TSFUE. La Dirección General de la Competencia de la UE argumentó que la venta conjunta de los derechos por la AFPL reducía el crecimiento del mercado, forzaba a las televisiones a pagar mayores cantidades de dinero para adquirir los derechos y dejaba fuera de la subasta, indirectamente, a las compañías de televisión de menor tamaño (Comisión Europea, 2006).

Pero no fue hasta diciembre del año 2003 cuando la AFPL accedió a las peticiones de la Comisión cambiando el modelo vigente. La AFPL también había aceptado otra petición de la Comisión: romper el monopolio de BSkyB, y aseguró al órgano comunitario que una vez que finalizara el acuerdo de 2004, la venta de los derechos de los partidos en directo de la Premier se destinarían, como máximo, a dos televisiones.

Este cambio provocó que la AFPL tuviera que variar los términos de venta de derechos en 2006, con un nuevo contrato que afectaría a las temporadas de 2007 a 2010. Finalmente, las bases del acuerdo entre ambas partes fueron que los derechos de la PL debían segmentarse en seis paquetes y que al menos uno de ellos fuera para una segunda televisión.

El nuevo acuerdo se firmó en 2006. El resultado de esta venta de derechos es que BSkyB adquirió cuatro paquetes, pagando 1.300 millones de libras, y un nuevo operador (Setanta) compró los dos restantes por 392 millones de libras. El montante total pagado se elevó hasta los 1.700 millones de libras, incrementando un 66 por ciento lo pactado tres años antes7.

En total, la cifra del primer contrato entre Sky Britain y la Premiership ascendió a la cifra de 191 millones de libras para las cinco temporadas pactadas. Una vez concluido el contrato, y antes del inicio de la temporada 1996-1997, se rubricó un nuevo acuerdo a cuatro años, que elevaba la valoración de los derechos de retransmisión a 670 millones de libras y ampliaba a Irlanda el espacio de emisión de los partidos. Este convenio incluía también una cláusula de renovación automática al final de dicho período, siempre y cuando ambas partes aceptaran los términos pactados. Esta cláusula se ejerció bilateralmente en el año 2000, concluyendo así con un nuevo pacto por tres temporadas más.

El tercer contrato volvió a beneficiar a los intereses de BSkyB, que pagó 1.024 millones de libras por las tres temporadas 2004/2007. Este acuerdo incluía una importante novedad respecto a las anteriores: en forma de segregación de los derechos de retransmisión de partidos en Reino Unido y Eire y el resto de los países. Por su parte, la BBC se hizo con los derechos de los ‘momentos estelares’ de cada jornada en Reino Unido tras pagar 105 millones de libras y subarrendó dichos derechos a Radio Telefis Éireann para su retransmisión en Irlanda. Las insistentes críticas de la Office of Fair Trading (OFT), que halló indicios de ‘posición dominante’ de BSkyB en el mercado de derechos de pago, provocaron que no se renovasen los acuerdos en agosto de 20068. La operadora norteamericana Setanta, hasta el momento desconocida en Europa, compró dos de los seis paquetes de emisión de los encuentros, rompiendo así el monopolio de BSkyB, y consiguió la retransmisión del partido de las 15 horas en territorio irlandés.

Por otra parte, la estrategia de explotación de la plataforma de Murdoch se incrementó con el acuerdo firmado con British Telecom, por el cual se comprometía a ofrecer 242 partidos en diferido a cambio de 84,3 millones de libras, que la compañía de telecomunicaciones comercializaba a través de TB IP. La vigencia del contrato actual finaliza en 2010, excepto el acuerdo entre la Barclays Premiership y la BBC, cuya validez se extiende hasta el año 2013.

A pesar de la complejidad de todas estas negociaciones, el hecho evidente es que, desde que salieron a concurso los primeros derechos de venta para el extranjero, se ha producido un incremento en los ingresos de más de 450 millones de libras. En términos relativos, supone un aumento del 351 por ciento en el período 2001-2004/2007-2010. Y si las previsiones del análisis de Deloitte fueran ciertas, su precio se habría incrementado casi un 1.000 por cien en apenas diez años; todo un hito en la historia del fútbol moderno.

El modelo español de explotación. El modelo español es prácticamente único en Europa. Convergía hasta el momento con Italia, tanto en cuanto los derechos de retransmisión los vende cada club al operador que desea. Pero la diferencia más relevante respecto a otras ligas europeas es que en la Liga de Fútbol Profesional (LFP) no existe una corporación centralizada que gestione los intereses del conjunto de los clubes, quienes a la postre son los encargados de negociar sus propios derechos, de manera individual y sin un apoyo específico de la LFP (Palomar y Descalzo, 2003).

Las atribuciones de la Liga, que no ejerce las funciones de redistribución de los ingresos procedentes de los operadores, se reducen en materia televisiva a fijar el horario de todos los equipos de la Liga BBVA9.

El reparto económico de los ingresos provenientes de la explotación de estos derechos es lógicamente mayor para los grandes equipos de la liga y los derechos de pago por visión se reparten también de manera desigual entre las plataformas audiovisuales y los clubes.

La historia de este conflicto viene de largo y sus precedentes habría que buscarlos fundamentalmente en la Ley 21/1997, de 3 de Julio, o Ley de Retransmisiones, que consagró una norma de rango legal, el denominado ‘derecho a la información deportiva’ o de ‘interés general’ (retransmisión en abierto de un encuentro cada jornada), que terminaría por condicionar el modelo de explotación de los derechos audiovisuales futbolísticos (Pintó y Crespo, 2009).

Del mismo modo, la Resolución del Expediente 319/92, de 10 de Junio de 1993, del antiguo Tribunal de Defensa de la Competencia (confirmada posteriormente por sentencia del Supremo, de 9 de junio de 2003)-y que supuso el primer conflicto entre el deporte y el derecho a la competencia- apuntaba algunas vías de interés para atenuar la confrontación existente, como ofrecer la posibilidad a todos los operadores, presentes y futuros, de competir en la adquisición de los derechos, la distribución de productos en bloques diferenciados o la duración razonable de los contratos (Terol, 2006).

Después de las disputas iniciales en la denominada ‘guerra del fútbol’, y tras el acuerdo alcanzado el 29 de enero de 2003, con la fusión de las plataformas de televisión digital de Sogecable y Telefónica el asunto parecía resuelto, quedando el terreno libre de competidores. Así ocurrió hasta la llegada en el año 2006 de la empresa de servicios televisivos Mediapro, que tras su fusión con el grupo Árbol pasó a gestionar varios derechos deportivos en España (retransmisión de partidos de la liga italiana y portuguesa, así como con la UEFA Cup).

A partir de ese momento, existía así un concurrente más en un mercado claramente monopolístico, y la solución adoptada fue que Audiovisual Sport, formado por TV3 y Sogecable, firmase un acuerdo, el 24 de julio de 2006, con Mediapro para garantizar a largo plazo la explotación de derechos audiovisuales de los partidos de Liga y Copa.

Mediapro dispondría de un partido en abierto en cada una de las jornadas de liga, así como de la explotación de esa señal para resúmenes televisivos y para otros derechos internacionales. A cambio, se obligaba a pagar 150 millones de euros durante la temporada 2006-2007, cantidad que se ajustaría anualmente para temporadas sucesivas.

Desavenencias posteriores entre los socios llevaron a un cruce de acusaciones mutuas de incumplimiento de este acuerdo, de difícil comprensión para los aficionados al fútbol. Según AVS, Mediapro le adeudaba 58 millones de euros, por lo que el 3 de julio de 2008 demandó a la empresa de Roures, suspendiéndole el suministro de la señal. Desde Mediapro negaron en su día estas acusaciones y afirmaron que eran en realidad AVS y Sogecable las que les debían dinero, acusando a AVS de impedir la retransmisión en abierto de partidos de fútbol y de perpetuar el monopolio de los partidos de pago.

La resolución global del problema todavía no se ha producido, porque solo existe el fallo judicial del 9 de octubre de 2007 y el 20 de marzo de 2010 el mismo juzgado de Primera Instancia (No. 36, de Madrid) estimó íntegramente la demanda promovida por AVS contra Mediapro10, aunque este último fallo es recurrible y no afecta a la explotación actual de los derechos11.

En este complicado entramado, lo cierto es que desde el 5 de julio de 2008 Mediapro cuenta con los derechos audiovisuales de 39 clubes (17 de Primera División y 22 de Segunda), que explota con carácter exclusivo desde el año 2009, aunque en 2008 controlaba ya los derechos de una decena de equipos12, y también desde comienzos de la temporada 2008-2009 tiene el control de los derechos para España de la mayoría de equipos que juegan la copa de la UEFA y los de las ligas francesa, alemana, holandesa, italiana, portuguesa y otras ligas latinoamericanas. Ahora bien, las discrepancias entre las partes implicadas y la revisión de algunos contratos, unido al hecho de que esta empresa no disponga de la totalidad de los derechos de retransmisión, genera constantes conflictos que, en muchos casos, tampoco pueden ser dilucidados por las autoridades españolas de la competencia.

El modelo español es, por tanto, un modelo individualizado, complejo de gestionar y escasamente transparente, puesto que se desconocen las cifras que se mueven en los contratos deportivos (por no hablar de las deudas de los clubes), con una carga importante de inseguridad jurídica (al estar tan repartidos los derechos), que lleva a la frecuente apelación de las plataformas de televisión a los tribunales ordinarios para dirimir sus conflictos de intereses13. Por otra parte, al ser también el único país de Europa donde se retransmiten todos los encuentros de la Primera División (tanto en abierto como en PPV), su rentabilidad es complicada. Todo lo cual supone una contradicción evidente: una de las ligas de fútbol más atractivas y potentes del mundo cuenta con un muy desigual reparto de ingresos y no dispone además de un marco jurídico que dote de estabilidad al sistema.

El modelo italiano. La semifinal del Mundial de Fútbol de Italia, celebrada en 1990, entre el país anfitrión y Argentina, consiguió el récord de audiencia de un partido de fútbol en este país, con una media de espectadores (Marketing TV Rti) de 27,5 millones. Aquel fue también el último acontecimiento deportivo en el que la televisión pública italiana detentó la exclusividad de la retransmisión en directo de esos encuentros deportivos. Hasta entonces, las cadenas privadas debían contentarse con la retransmisión en diferido. Pero la Ley No. 223, de 6 de agosto de 1990, sobre Reglamentación del sistema de Radiotelevisión público y privado, denominada también Ley Mammi14, cambió esta situación, permitiendo a las sociedades televisivas privadas utilizar la retransmisión en directo a escala nacional. A partir de ese momento, las cadenas comerciales dispusieron de absoluta libertad para poder entrar en el juego de las negociaciones sobre los derechos de retransmisión de acontecimientos deportivos. Se echó en falta, no obstante, un cuadro legislativo que permitiese proteger no solamente los intereses de los clubes, sino también el de los telespectadores, aunque sobre este particular el gobierno italiano siempre se ha mostrado indeciso (Valori, 2005).

El modelo italiano posee, sin embargo, sus propias complejidades. Contrariamente a lo realizado en otros países, el camino emprendido ha pasado de la ‘centralización’ a la ‘descentralización’, para dirigirse finalmente hacia una nueva centralización de las negociaciones de derechos televisivos, con lo que se ha pasado de una redistribución igualitaria de derechos de retransmisión a una redistribución subjetiva de estos mismos derechos.

Durante bastantes años, los clubes delegaron sus gestiones en la Lega Calcio, que se ocupaba de distribuir los ingresos de la venta centralizada de estos encuentros deportivos, y hasta la temporada 1996-1997, la base jurídica en la que se apoyaba la venta directa y colectiva de estas retransmisiones era el propio Reglamento de la Liga del Calcio (artículo 1, apartado 3).

Ahora bien, con el surgimiento a finales de la década de 1990 de la televisión de pago, y la entrada de los operadores por satélite –Telepiú (1990) y Stream TV (1996)-, la venta colectiva de derechos quedó en entredicho. Los grandes clubes italianos vieron la posibilidad de obtener mayores ingresos que los que venían percibiendo por intermedio de la Lega Calcio.

De 1997 a 1999, el reparto se realizó según el siguiente baremo: el 58 por ciento para televisión en abierto y el 75por ciento en la televisión de pago. El resto de estos porcentajes iba en función de la clasificación obtenida y del número de partidos televisados. En el año 1999, algunos grandes clubes firmaron contratos, de manera individual con Telepiú, cediendo los derechos de explotación televisiva para emisiones en codificado y ventas al extranjero por un período de seis años (1999-2005). La peor parte de esos acuerdos, se la llevaron aquellos clubes modestos, que se quedaron sin los jugosos contratos de los grandes y tuvieron que unirse para vender colectivamente sus retransmisiones.

Pero la verdadera ruptura en materia de derechos televisivos y sus modalidades de comercialización procede de una importante intervención legislativa (Agostini, 2004). A raíz de que el segundo operador italiano, Stream (News Corp) hiciese una oferta por la totalidad de los derechos televisivos, el Gobierno de Alema, dictó la Ley No. 15, de 29 de marzo de 1999, que, en su artículo 2, indicaba que una misma empresa no podía detentar más del 60 por ciento de los derechos de la Liga en pago por visión, no pudiendo superar los contratos los tres años de duración.

Después de la denominada Ley anti Murdoch de 1999, los ingresos de la Liga se doblaron y parecía que el Calcio vivía una era de increíble riqueza, pero el crecimiento de las desigualdades entre clubes y la precaria situación de los más débiles, condujo de nuevo a una venta centralizada de esos derechos. La Ley No. 106/07, de 19 de julio y el Decreto Legislativo No. 13, de 2 de enero de 2008, sobre la propiedad y la comercialización de los derechos audiovisuales deportivos y relativos a la repartición de los recursos, que entró en vigor el 1 de febrero de 2008, introdujo un cambio sustancial. Así, en su artículo 3, apartado 1, planteaba la vuelta al regreso de la venta centralizada, según el principio de copropiedad entre el organizador de la competición (la Lega Calcio) y los organizadores del evento con carácter individual (los clubes). Por su parte, el artículo 10 fijaba la duración de los contratos con una duración máxima de tres años, mientras que los artículos 25 y 26 enunciaban las nuevas modalidades de distribución de los ingresos, siguiendo la fórmula de repartir un porcentaje del 40 por ciento a partes iguales entre todos los clubes, un 30 por ciento según la clasificación obtenida15, y el 30 por ciento restante de acuerdo a fórmulas más complejas, puesto que se tiene en cuenta el número de abonados de cada club, aunque de ese 30 por ciento, el 25 se determina en función de los aficionados de cada equipo y el 5 por ciento restante en función del número de habitantes del que provenga el equipo en cuestión. Es decir, se ha creado un alambicado acuerdo, cuyo objetivo es salvaguardar los intereses de los clubes históricos de la liga italiana.

Esta nueva reglamentación es efectiva a partir de la temporada 2010-2011, coincidiendo casi con el vencimiento de los últimos contratos en curso, que llevaban fecha del 31 de marzo de 2006.

Después de confrontar ambos modelos, podemos concluir que la venta centralizada de derechos, además de ser más democrática para los equipos, facilita la estabilidad del sistema. Por otra parte, la división de una temporada de fútbol en paquetes puede llegar a generar ciertos perjuicios para los aficionados al fútbol. Aunque de esta manera se evite la formación de monopolios, si la propiedad es exclusiva de las compañías de pago por visión, los aficionados que deseen ver el fútbol tendrán que suscribirse, caso de la Premier, a más de una plataforma de pago.

Observamos también cómo la mayor parte de los países establecen, a través de sus Códigos del Deporte, el papel central que deben jugar las federaciones y las ligas de fútbol y fijan además mecanismos de supervisión que impidan endeudarse excesivamente a los clubes y que permitan auditarles eficazmente. De la misma manera, son también muy claras las reglas de actuación para los concurrentes en este mercado, siendo sometidos de manera permanente a la vigilancia de las autoridades de la competencia para evitar efectos nocivos sobre la libre concurrencia en estos mercados y la consiguiente formación de monopolios.

En cuanto al modelo español, parece necesitar una revisión urgente. Aunque la explotación anterior era insostenible, al ser los equipos de fútbol los únicos beneficiados-y en menor medida las televisiones-, lo cierto es que la continuación del modelo centralizado puede conducir a la perpetuación de una suerte de duopolio en el fútbol español que merme el interés por esta liga, dificulte su internacionalización y a medio plazo menoscabe los retornos de la inversión de las plataformas de televisión.

Finalmente, y en cuanto al impacto en los modelos de negocio de las televisiones (García, 2010), existe actualmente en España un ‘circuito’ muy claro de control y difusión de derechos deportivos que, aunque tiende a estar cada vez más concentrado en menor número de operadores, presenta de hecho ciertas mutaciones en cuanto al relevo de participantes en el mercado (salida en breve de RTVE y entrada decidida de Telecinco) y contempla también el establecimiento de nuevas alianzas (Unidad Editorial y Mediapro para la explotación de Marca TV). Un marco que, a buen seguro, sufrirá más cambios en un futuro no demasiado lejano.

Ver el fútbol se ha convertido en un privilegio? España es el país de las cinco grandes ligas europeas donde ver el fútbol es más caro, con un precio que rebasa los 100 euros mensuales. Para el consumidor español de fútbol, ver la liga doméstica y la Champions es 70 euros más caro que en Francia, 50 euros más que en Italia, 40 euros más que en Alemania y 15 euros más que en Reino Unido.

Si se compara con la renta disponible por países, el resultado es especialmente sangrante, ya que España es el país con menores ingresos medios, lo que convierte al fútbol en un producto de entretenimiento de lujo. ¿El riesgo? Según los expertos, esta situación “irrita al consumidor, erosiona las audiencias, aumenta la piratería y conduce al fútbol hacia la insignificancia”, tal y como afirma Francisco Asensi, profesor en la Universidad Nebrija de Transmedia para contenidos deportivos.

En las últimas décadas, el fútbol europeo ha abandonado las retransmisiones en abierto, que comenzaron entre la década de 1960 y 1970 gracias a la popularización de las televisiones en los hogares. En la España de los años noventa, la emisión en privado de un primer Valencia-Atlético de Madrid en el entonces novedoso Canal + fue la primera piedra de un castillo que ahora es el más costoso de ver en toda Europa, con un precio de más de 100 euros mensuales.

Para ver LaLiga al completo, el consumidor español dispone de dos opciones. La primera es contratar Movistar, que con la emisión de todos los partidos de LaLiga (incluso dos jornadas en exclusividad) y la Champions League cuesta 107,90 euros al mes. Orange cuenta con la misma oferta que Movistar, pero obliga a contratar la tarifa de móvil, y cuesta 100 euros al mes. La tercera vía es más asequible, pero más limitada. Existe la opción de contratar únicamente la plataforma británica over-the-top (OTT) Dazn, que ofrece cinco partidos de LaLiga cada jornada y cuesta 29,99 euros mensuales, tras haber subido recientemente en diez euros su oferta.

LaLiga mantuvo sus ingresos audiovisuales en 1.788 millones de euros en 2021-2022, al mismo tiempo que el elevado precio del fútbol en España está desplomando las audiencias y amenaza con acabar con la primacía del fútbol tradicional. “Los consumidores han alcanzado su techo de gasto en suscripciones y prefieren renunciar a pagar cien euros por el fútbol que prescindir del ocio, el entretenimiento o el fitness”, asegura Asensi.

Después de Reino Unido está la oferta de Alemania, que está en manos de Sky Deutschland y Dazn. Sky se hizo con los derechos de los partidos que se juegan los sábados, mientras que Dazn adquirió los encuentros de viernes y domingos, así como con todas las competiciones europeas, incluyendo Champions League y Europa League.

Ambas compañías han lanzado una oferta conjunta por 65,49 euros al mes en el país germano, aunque si esta se adquiere antes del 31 de enero de 2023 el precio se rebaja hasta 39 euros mensuales el primer año. De esta forma, el pack completo del fútbol en Alemania cuesta cerca de la mitad que en España, pese a que los ingresos medios del país duplican a los españoles, con un salario medio de 4.400 euros mensuales en doce pagas.

En Italia, los derechos de la Serie A se encuentran en manos de Dazn, con un precio de 29,99 euros mensuales, y los derechos de la Champions League se encuentran en manos de Sky Sports, con un coste 30,90 euros mensuales los primeros 18 meses, y un precio posterior de 45 euros mensuales. En total, los italianos pagan cerca de 60 euros mensuales por ver el fútbol (75 euros tras un año y medio) y cuentan con unos ingresos mensuales de 2.672 euros brutos en doce pagas.

Por último, el país donde es más barato ver la liga y la Champions League es Francia, con un coste cercano a 40 euros mensuales. Amazon cuenta con los derechos de ocho encuentros de cada jornada de la Ligue 1, con un coste total de 19,98 euros (6,99 euros por Amazon Prime y 12,99 euros por el canal de la Ligue 1).

Junto a Amazon, Canal + posee los derechos de dos partidos de cada jornada en la competición doméstica y de la totalidad de la Champions League. El coste total es de 20,99 euros con un compromiso de dos años o 24,99 euros con un compromiso de un año. Aun siendo casi tres veces más barato que en España, los franceses tienen un salario medio de 3.331 euros brutos en doce pagas.

La irrupción de Dazn en España, Alemania e Italia y de Amazon en Francia e Inglaterra ha puesto patas arriba el consumo de fútbol en Europa. “Las plataformas OTT están cambiando el panorama audiovisual en Europa como alternativa a un consumidor caprichoso, que quiere ver sólo los partidos que quiere, cuando quiere y a un precio no prohibitivo”, detalla Asensi. “En el actual momento macroeconómico nos dirigimos hacia un mercado que sea como una tienda, donde eliges sólo lo que quieres comprar y te lo llevas a un precio razonable”, añade.

Antes del desembarco del FC Barcelona, el Atlético de Madrid Femenino o el Athletic Club, el fútbol femenino en España era un deporte de barrio. Del Oroquieta y el Torrejón en Madrid y del Añorga y el Oiartzun en San Sebastián, equipos con pocos recursos que dependían casi exclusivamente de subvenciones y ayudas públicas. El Levante UD emergió a principios de siglo para convertirse en un club pionero: fichaba jugadoras de todo el país y les pagaba por jugar al fútbol, algo impensable hacía menos de una década.

Sonia Prim llegó a Valencia desde el Pozuelo y casi recién estrenada la mayoría de edad. Para ella, que había mamado fútbol desde la cuna, era un sueño poder dedicarse a esto. Para ella, que había llegado a pasarse un año sin poder jugar porque no había equipos femeninos en su barrio, era una tabla de salvación.

Y eso que a Sonia siempre le habían apoyado desde casa. «Mi padre es un forofo. Me llevaba a ver al Torrejón a Villaverde, al campo del Oroquieta», recuerda con ilusión, «estaba encantado de que yo jugase». Tampoco tuvo problemas en el colegio, más allá de los típicos «marimacho», que siempre le han dado un poco igual. «Además, en la escuela, si eres de los buenos da un poco igual que seas chico o chica», señala. Y ella era la mejor.

La generación de Sonia ha liderado la transición del amateurismo noventero a la semilla profesional que ha venido para quedarse en España. También ha presenciado la normalización del deporte femenino. «Antes era algo anecdótico y ahora cada vez hay más equipos. Los clubes de fútbol crean sus escuelas femeninas y hay más demanda; también hay más referentes, no sólo en el fútbol: se está viendo que el deporte femenino ya está aceptado por la sociedad en las mismas condiciones que el masculino», asegura la capitana del Levante U.D.

de ello tiene buena parte de culpa LaLiga, coinciden las tres protagonistas de esta historia. «Recuerdo que al principio nos preguntaba qué le faltaba al fútbol femenino. Faltaba que nos hicieran caso, y ahora que LaLiga nos ha dado el impulso necesario, estamos respondiendo», señala Sonia. «Notamos más presencia en la prensa y la televisión. Ha sido un paso muy grande en los últimos tres años y medio, desde la llegada de LaLiga, que está apostando muy fuerte por el fútbol femenino», destaca Mariasun Quiñones. «Hace años era imposible que los estadios de LaLiga Santander abrieran para nosotras y ahora es una realidad y la gente responde. Todo eso hace que el fútbol femenino genere ilusión y ganas de ir a verlo», sentencia.

«Que LaLiga ayude a que haya patrocinadores hace que puedan venir extranjeras de calidad, y eso da nivel a la competición. El apoyo de LaLiga también facilita que se pueda invertir y profesionalizar a las jugadoras», apunta Arantza del Puerto, cuyo día a día era trabajar o estudiar y dejar para última hora de la tarde los entrenamientos. «Tener la opción de poder dedicarte solamente a esto es muy diferente».

DAZN pagó 35 millones de euros por cinco temporadas de la Finetwork Liga F. Eso son 1.200 partidos. A algo más de 29.000 euros por partido. Telefónica y DAZN abonaron 4.950 millones por las mismas cinco temporadas de LaLiga Santander. Es decir, 1.900 partidos. A 2,6 millones de euros por partido. Cada partido de la liga masculina vale 89 veces más que uno de la liga femenina.

Sin embargo, la evolución es notablemente alcista para el femenino a todos los niveles. En 2013 había 40.000 licencias federativas para el fútbol femenino en España, por 856.000 del fútbol masculino. Para 2020, el número de femeninas casi se había duplicado hasta las 77.000. Las masculinas llegaron a superar el millón.

Esto significa que si en 2015 había una licencia femenina por cada 22 masculinas, para 2020 la distancia se había recortado a una por cada 13. Las distancias siguen siendo enormes como para pensar en que se vayan a igualar las cifras, pero sí se aprecia un enorme salto, especialmente a partir de 2017.

¿Qué ha pasado en estos años como para que se haya producido ese salto? David Menayo es periodista de Marca especializado en fútbol femenino, además de haber escrito el libro ‘El fútbol femenino en veinte toques’. Según él, varios hitos han marcado este recorrido. «Parto de que España es un país resultadista, por lo que es indispensable hablar de la Champions League conquistada por el Barcelona, los dos Balones de Oro conseguidos por Alexia Putellas o el progreso de la selección española, que ha pasado de aparecer en grandes torneos a ser candidata a conquistarlos (siendo esto posible)».

También menciona la profesionalización que ha aumentado tanto las responsabilidades como las exigencias, y una ola feminista que también ha contribuido a estas cifras.

Esa profesionalización es la que ha permitido el mayor salto, sobre todo a nivel de los clubes de élite. Hasta hace poco era muy habitual que jugadores de Primera División tuvieran un salario simbólico que les obligaba a compaginar su actividad deportiva con un empleo, algo que resta tiempo y energías para dedicarse plenamente al fútbol, algo que repercute en su calidad… y acentúa diferencias frente a clubes o federaciones donde este salto aún no ha ocurrido.

El CSD declaró la profesionalización de la Primera División femenina hace un año y medio, cuando las diferencias entre las condiciones de jugadores de distintos clubes de la misma liga eran abismales.

El Barça es el gran líder de esta etapa. Ha ganado las últimas tres ligas. La última, con pleno de victorias, 159 goles a favor y 11 en contra. La apuesta que empezó a hacer hace años por el fútbol femenino se ha traducido en una diferencia abismal con el resto de clubes y un papel por primera vez relevante en la Champions League.

Aunque todavía no hayan llegado a ese nivel, otros equipos también van dejando notar su apuesta. El Real Madrid fue uno de los últimos clubes de Primera en desembarcar, pero acabó la pasada liga en tercera posición, mejorando mucho respecto a principios de temporada. Real Sociedad, Athletic de Bilbao, Atlético de Madrid, Levante o Granadilla Tenerife son otros de los clubes que habitualmente ocupan la zona noble de la tabla cada final de temporada.

En esa lista no figuran ya algunos equipos que fueron importantes en etapas anteriores del fútbol femenino, pero han perdido mucha relevancia. Caso, por dar ejemplos, del Rayo Vallecano o el Espanyol. Entre ambos suman cuatro títulos de liga. Ninguno de los dos está actualmente en Primera División.

Esa evolución también explica cómo la división de oro del fútbol femenino ha pasado en pocas décadas de albergar a clubes de barrio, de ciudades pequeñas y medianas o de grandes capitales pero al margen de los clubes masculinos de élite, a ser un espejo cada vez más fiel de la competición profesional masculina. En esta tabla podemos ver los nueve clubes que encabezaron la competición en distintas temporadas.

Esta tendencia ha dejado otros momentos que han pasado de anécdotas alegres a sucesos recurrentes: el de los clubes femeninos llenando estadios de Primera División, con asistencias de hasta 91.000 espectadores. Algo impensable unos años atrás, cuando la asistencia no acostumbraba a ir más allá de familiares y amigos, según algunas jugadoras han reconocido en más de una ocasión. Estas asistencias en liga española, Mundiales y Eurocopas han empezado a ser costumbre. No mayoría en cualquier tipo de partido, pero sí algo habitual.

Este progreso es una pescadilla que se muerde la cola, o un círculo virtuoso: la mayor atención que recibe el fútbol femenino atrae a nuevos patrocinadores, quienes a su vez, con sus inversiones, logran mejorar las condiciones de las futbolistas, lo cual a su vez continúa aumentando el interés por la competición.

JUSTO

¿Qué le espera para dentro de cinco años, cuando ya habrá expirado el contrato actual de DAZN para las retransmisiones? Según Menayo, la consolidación. «Posiblemente estemos hablando del periodo que hay para construir una estructura sólida que demuestre que estamos ante un producto/negocio a explotar y no un castillo de naipes sustentado con lo justo», cuenta el periodista.

«Tanto instituciones como clubes así lo conciben y en su mano está desarrollar un proyecto que no sólo tenga continuidad cuando acabe el contrato firmado con DAZN sino que esté revalorizado de cara al siguiente ciclo». Es decir, salvo las distancias económicas, que ocurra lo mismo que ha ocurrido con los derechos de LaLiga, revalorizados en cada una de las últimas pujas.

La Corporación de Radio y Televisión Española, Sociedad Anónima, S. M. E.,[3][4] conocida simplemente como Radiotelevisión Española (RTVE), es una sociedad mercantil estatal que organiza la gestión indirecta del servicio público de radio y televisión de España. Fue creada en 2007 tras la refundación del antiguo Ente Público Radiotelevisión Española.

La corporación divide sus servicios de televisión y de radio en dos secciones: Televisión Española (TVE) para los audiovisuales y Radio Nacional de España (RNE) para los radiofónicos, que previamente habían sido empresas integradas en el Ente al que sustituyó. Su funcionamiento desde enero de 2010, es financiado mediante una partida de los Presupuestos Generales del Estado, que cubre el 50 % de los gastos, mientras que la otra mitad proviene de un impuesto extra del 0,9% a las compañías telefónicas, el 3 % de los ingresos de las televisiones privadas abiertas y el 1,5 % de las televisiones de pago.[5]

Además de sus divisiones de medios, RTVE también alberga en su seno otras secciones con otro tipo de actividades, como el Instituto RTVE o la Orquesta Sinfónica de RTVE. Además, es miembro de la Unión Europea de Radiodifusión.

La Copa de la Reina 2022/2023 se disputa desde el 19 de septiembre de 2022, con la ronda preliminar, hasta el 28 de mayo de 2023, con la gran final.

Los ocho equipos que quedaron primeros en la liga de la temporada anterior entran desde los octavos de final, estando exentos de disputar las rondas anteriores. Además, las semifinales y final son de formato Final Four, con semis y final jugándos en apenas unos días.

Así es el calendario de la Copa de la Reina 2022/2023:

Primera ronda: 13-15 de septiembre

Segunda ronda: 18-20 de octubre

Tercera ronda: 22-23 de noviembre

Octavos de final: 10-12 de enero

Cuartos de final: 7-9 de marzo

Final Four: 23–28 de mayo

Teledeporte, RTVE Play, Esport3 serán los canales de televisión o ‘streaming ‘responsables de retransmitir la Copa del Reina 2022/2023, lo que implica que estas tres cadenas producirán también la “Final Four”.

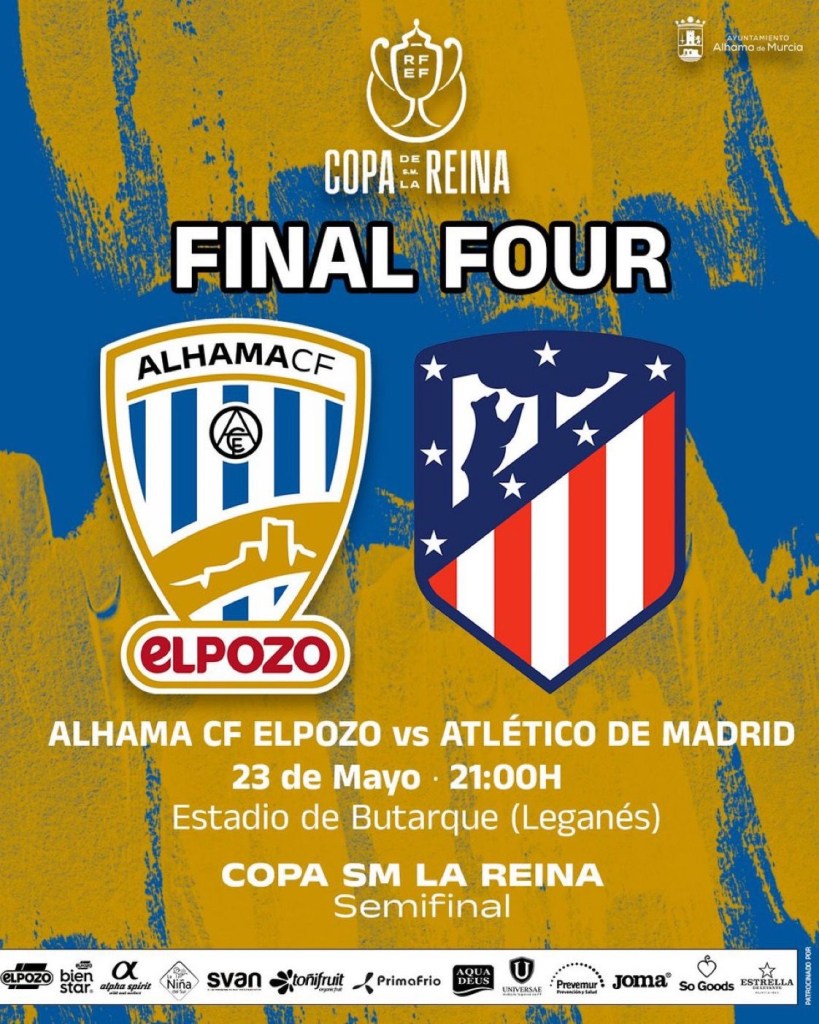

La primera semifinal de la “Final Four” es la que enfrentará al Alhama Club de Fútbol ElPozo ante el Club Atlético de Madrid Femenino este próximo jueves, 23 de mayo de 2023, desde las 21:00 horario peninsular.

La Real Federación Española de Fútbol cedió los derechos de arena del torneo que organiza, la Copa de la Reina, a la Corporación de Radio y Televisión Española, Sociedad Anónima, S. M. E., conocida simplemente como Radiotelevisión Española, quien he decidido que su canal temático (Teledeporte) produzca el partido.

Tan sólo veinticuatro horas después, la segunda semifinal tendrá como actores principales al Athletic Club y al Real Madrid, a partir de las 21:00 horario peninsular, este próximo jueves, 24 de mayo de 2023.

La Copa de la Reina 2022 sigue su curso y empieza a afrontar su recta final amén de la celebración de la “Final Four” que, esta vez, tendrá lugar en el estadio Municipal de Butarque, sito en Leganés (Madrid).

Se trata de una edición polémica de la Copa. Hay que recordar que el vigente campeón y máximo favorito para hacerse con el triunfo final, el Barcelona femenino, fue eliminado por la alineación indebida de la delantera brasileña Geyse Ferreira en el partido que las catalanas se impusieron por 0-9 al Osasuna.

Curiosamente, el Barcelona no fue el único equipo eliminado por alineación indebida en la ronda de octavos de final, sino que el mismo error lo cometió el Sevilla Fútbol Club al contar con Nagore Calderón, quien también había sido expulsada en su último partido de Copa de la Reina el curso pasado frente al Granadilla Tenerife.

La primera semifinal enfrentará al Alhama ElPozo con el Atlético de Madrid Femenino el martes 23 de mayo a las 21:00 horario peninsular, que a priori, se podrá ver en Teledeporte.

La segunda semifinal entre Real Madrid y Athletic de Bilbao se jugará un día más tarde, el miércoles 24, también a las 21:00 horario peninsular y también será producido sobre el papel por el canal temático de RTVE.

El partldo por el título, la gran final, está preparado para ser un espectáculo sin precedentes que quiere marcar un antes y un después en balompié femenino español, en contante crecimiento.

Se espera que sea una gran fiesta y por eso la RFEF ha organizado un concierto de Ana Mena en los prolegómenos de la final, pero el evento no sería el mismo si careciese de retransmisión televisiva, algo que por fortuna no sucederá.

Los derechos televisivos de la Copa de la Reina 2023 está en poder de Televisión Española y ante esta situación, que es una gran noticia, la La presidenta de RTVE, Elena Sánchez Caballero, ha atendido a la petición del presidente de la RFEF, Luis Rubiales, para que el encuentro fuera televisado por el primer canal del ente público, La 1 el venidero 27 de mayo de mayo de 2023, a las 21:00 horario peninsular, gratis y en abierto.

El feudo pepinero será testigo de un auténtico partidazo del que se ha de salir el nombre del sucesor del Fútbol Club Barcelona en el palmarés copera y quede fomentando una competición histórica que escribió su primer capítulo el lejano 8 de marzo de 1983 y que finalizará su 38ª edición al sur de la capital española.

Deja un comentario